La mia pagina su:

La mia pagina su: La mia pagina su:

La mia pagina su: La mia pagina su:

La mia pagina su:Dichiarazione sostitutiva Canone RAI - Novità del modello

Nuovo canone RAI 2016

Nuovo canone RAI 2016

Dichiarazione sostitutiva Canone RAI

Novità del modello

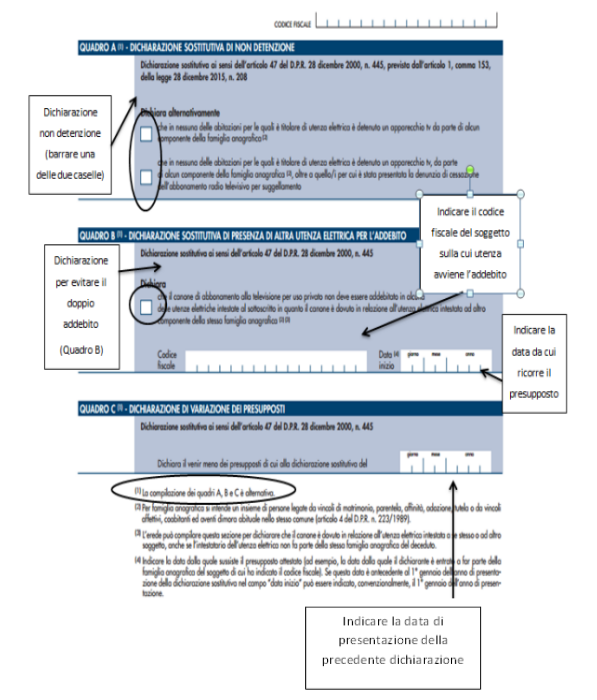

Con il Provvedimento del 24 febbraio 2017 dell’Agenzia delle Entrate, è stato modificato il Quadro B del modello di dichiarazione sostitutiva di non detenzione riferito al canone RAI ordinario ed è stato inserito il nuovo Quadro C.

Nulla cambia, invece, il merito al Quadro A. Restano ferme le modalità di presentazione del modello e le modalità di riscossione del canone stesso.

Premessa

Il canone RAI dovuto per il possesso dell’apparecchio televisivo in ambito privato, continua ad avvenire anche per il 2017, con addebito sull’utenza elettrica cui l’utente ha dichiarato di avere la residenza. Resta ferma, infatti, la presunzione, introdotta con la Legge di Stabilità 2016, secondo cui chi è intestatario di utenza elettrica residenziale si presume possessore anche di TV.

Solo laddove, l’addebito in fattura non può avvenire (poiché nonostante non si è intestatari di utenza elettrica si è comunque detentori di TV – es. inquilino con utenza ancora intestata al proprietario), il versamento potrà essere eseguito tramite Modello F24.

Ad ogni modo, laddove si è intestatari di utenza elettrica residenziale, ma NON si è possessori di alcun apparecchio televisivo, è possibile sottrarsi all’addebito del canone presentando una dichiarazione sostitutiva di non detenzione attraverso l’apposito modello reso disponibile dall’Amministrazione Finanziaria, in cui compilare il Quadro A (si veda in seguito).

Per quest’anno, rispetto al 2016, il canone RAI ordinario è pari a 90 euro (addebitabili in rate annuali di pari importo da gennaio a ottobre. Se l’utenza è attivata per la prima volta nell’anno, il canone è dovuto in funzione del mese di attivazione e da tale mese addebitabile fino ad ottobre, Circolare n. 45/E/2016).

Canone RAI ordinario 2017

⇒ Intestazione utenza elettrica residente = possesso TV

⇒ Addebito canone su fatture dell’utenza

⇒ Se si è intestatari di utenza elettrica ma non possessori di TV

⇒ Dichiarazione sostituiva di non detenzione (Quadro A)

La predetta dichiarazione (QUADRO A) va presentata entro una certa tempistica ed in base al momento di presentazione avrà la sua efficacia. In particolare:

TERMINI ED EFFETTI DELLA PRESENTAZIONE

| QUADRO A per Utenze attive già all’1/1/2017 (per il 2017) |

|

| Termine di presentazione | Effetti |

| Se presentata entro lo scorso 31 gennaio 2017 | Esenzione per l’intero canone dovuto per l’anno 2017. |

| Dal 1° febbraio 2017 al 30 giugno 2017 |

Esenzione per il canone dovuto per il semestre lugliodicembre 2017. Il canone è dovuto solo con riferimento al primo semestre 2017. |

| Dal 1° luglio 2017 ed entro il 31 gennaio 2018 | Esenzione solo per l’intero 2018 (e non anche per il 2017). |

Si tenga presente che chi ha presentato la stessa dichiarazione sostitutiva con riferimento al canone annuo dovuto per il 2016, dovrà ripresentarla anche per avere l’esenzione 2017 (Comunicato Stampa 5/12/2016).

|

QUADRO A per Utenze attivate dopo l’1/1/2017 (per il 2017) |

|

|

Termine di presentazione |

Effetti |

|

Entro il primo mese successivo a quello di attivazione |

Esenzione per l’intero canone dovuto per l’anno 2017.

|

|

Entro il 30 giugno 2017 |

Il canone è dovuto in base al mese di attivazione, e non è dovuto per il secondo semestre 2017. |

|

Dal 1° luglio 2017 ed entro il 31 gennaio 2018 |

Esenzione solo per l’intero 2018 (e NON anche per il 2017). |

Il QUADRO B della Dichiarazione sostitutiva

Altro principio che non cambia per il 2017 è che:

⇒ il canone è dovuto dalla “famiglia anagrafica” (comprese le coppie more uxorio e le unioni civili dello stesso sesso) e per ciascuna famiglia anagrafica è dovuto una sola volta, indipendentemente dal numero di utenze intestate in capo agli stessi componenti ed al numero di apparecchi televisivi posseduti. Quindi, che se, ad esempio, il marito è intestatario dell’utenza della casa in cui abita con la moglie ed in cui è presente il televisore e la moglie ha intestata l’utenza di una seconda abitazione dove è presente altro televisore, il canone Rai non è dovuto per entrambe le utenze ma per una sola di esse.

Tuttavia, in tal caso, al fine di evitare il doppio addebito sulle due utenze elettriche, è necessario che uno dei due presenti lo stesso modello di dichiarazione sostitutiva di cui in premessa, compilando, però il QUADRO B.

Dichiarazione sostitutiva ⇒ QUADRO B ⇒ Evita il doppio addebito su due utenze intestate a soggetti diversi appartenenti alla stessa famiglia anagrafica.

Le Novità del Modello

Proprio con riferimento al QUADRO B del modello di dichiarazione sostitutiva, nel momento in cui fu istituito (Provvedimento del 24 marzo 2016) era presente il solo campo relativo al codice fiscale, in cui praticamente andava inserito il codice fiscale del componente della famiglia anagrafica sulla cui utenza avveniva l’addebito.

Quindi, nell’esempio di cui sopra e con riferimento al canone 2016:

⇒ la moglie poteva presentare il modello in commento compilando il Quadro B ed indicandovi il codice fiscale del marito (in questo modo l’addebito del canone 2016 avveniva solo sull’utenza di quest’ultimo). Con il Provvedimento del 24 febbraio 2017 dell’Agenzia delle Entrate, viene introdotta (nel modello) la possibilità di indicare la data a decorrere dalla quale sussiste il presupposto attestato (ossia la data a decorrere dalla quale sussiste l’appartenenza alla stessa famiglia anagrafica di un soggetto intestatario di un’utenza elettrica su cui è dovuto il canone) ed è stato previsto un quadro separato (Quadro C) per comunicare la variazione dei presupposti di una dichiarazione sostitutiva precedentemente resa (si veda in seguito).

Novità Modello di dichiarazione sostitutiva Canone RAI Quadro Novità QUADRO B È inserito un nuovo campo in cui riportare la data da cui sussiste l’appartenenza alla stessa famiglia anagrafica di un soggetto intestatario di un’utenza elettrica su cui è dovuto il canone. QUADRO C (Nuovo quadro) Si dichiara il venir meno dei presupposti di una dichiarazione sostitutiva precedentemente resa (si veda in seguito).

| Novità Modello di dichiarazione sostitutiva Canone RAI | |

| Quadro | Novità |

| QUADRO B | È inserito un nuovo campo in cui riportare la data da cui sussiste l’appartenenza alla stessa famiglia anagrafica di un soggetto intestatario di un’utenza elettrica su cui è dovuto il canone. |

| QUADRO C (Nuovo quadro) | Si dichiara il venir meno dei presupposti di una dichiarazione sostitutiva precedentemente resa. |

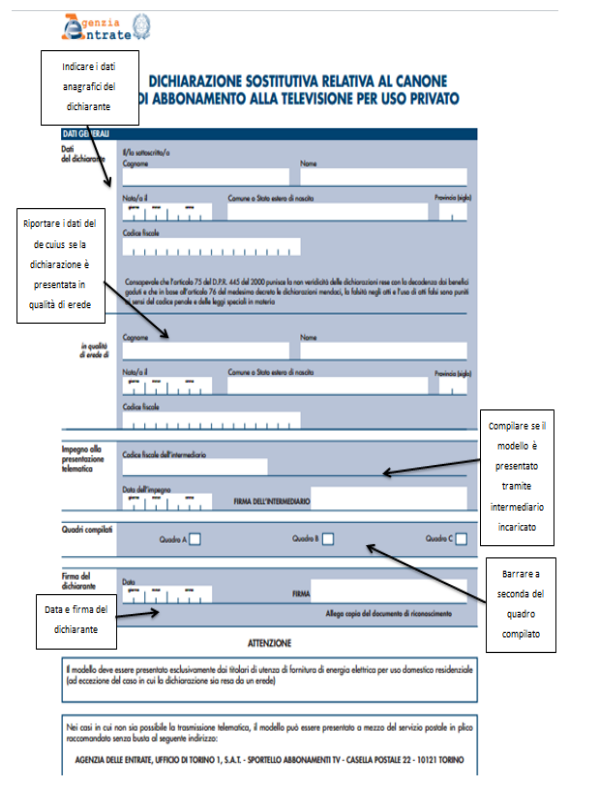

Il modello

Il modello di dichiarazione sostituiva, aggiornato (con le relative istruzioni) è disponibile sul sito dell’Agenzia delle Entrate (è possibile accedervi direttamente dal seguente link).

La prima parte del Modello non è cambiata, ed è la seguente:

È previsto un periodo transitorio di 60 giorni a decorrere dal 25/02/2017, durante i quali è, comunque, possibile utilizzare il modello non ancora aggiornato (ossia quello approvato con il Provvedimento del 24 marzo 2016 come modificato dal Provvedimento del 21 aprile 2016).

Esempio compilazione Quadro B e C

Bianchi Giovanna è intestataria di utenza elettrica residenziale per una casa di sua proprietà in cui vive e risiede da sola ed in cui possiede la TV. Stessa cosa dicasi per il sig. Rossi Antonio. Il 10 aprile 2017 i due si sposano e vanno a vivere nell’abitazione di Rossi Antonio. L’utenza della casa di Bianchi Giovanni resta ancora a lei intestata così come quella dell’abitazione in cui vanno a vivere resta intestata a Rossi Antonio. Poiché come detto, il canone è dovuto una sola volta per ciascuna famiglia anagrafica, indipendentemente dal numero di utenze intestate a ciascuno dei componenti della stessa famiglia anagrafica e dal numero di televisore posseduti, nell’esempio esposto, dopo il matrimonio, uno dei due può presentare la dichiarazione sostitutiva compilando il Quadro B. Supponendo che la presenti la moglie, questa compilerà il modello indicando al Quadro B il codice fiscale del marito e riportandovi la data del matrimonio (ossia la data da cui i due costituiscono un’unica famiglia anagrafica).

La dichiarazione sostitutiva di cui al Quadro B ha effetto, ai fini della determinazione del canone dovuto, in base alla data di decorrenza dei presupposti attestati.

Si consideri, ora per assurdo, che ad novembre 2017 i due predetti sposi si separino tornando a vivere ciascuno per proprio conto e costituendo ciascuno un singolo nucleo familiare. In tal caso, la signora Bianchi Giovanna presenterà nuovamente la dichiarazione sostitutiva compilando il Quadro C, dove riporterà la data della dichiarazione sostituiva in precedenza presentata e della quale sono venuti meno i presupposti per cui fu presentata.

Modalità di presentazione

È, infine utile ricordare quali sono le modalità di presentazione del Modello in commento (indipendentemente da quadro compilato)

| PRESENTAZIONE DEL MODELLO | |

| Modalità di presentazione | Come |

| Telematica | Tramite il sito dell’Agenzia delle Entrate seguendo il percorso Cosa devi fare > Richiedere > Canone tv > Invio web dove inserire poi le credenziali di accesso Fisconline o Entratel. L’invio può essere fatto direttamente dal contribuente o anche tramite intermediario abilitato. |

| Spedizione postale | Plico raccomandato senza busta (cui allegare il documento di riconoscimento del dichiarante) all’indirizzo: “Agenzia delle entrate, Ufficio di Torino 1, S.A.T. – Sportello abbonamenti TV - Casella Postale 22 – 10121 Torino”. |

| PEC (se firmato digitalmente) | All’indirizzo cp22.sat@postacertificata.rai.it. |

|

Per la presentazione fa fede:

Ad ogni modo, qualora l’addebito in bolletta del canone dovesse essere già partito, nonostante si fosse presentata nei termini la dovuta dichiarazione sostitutiva, è sempre fatto salvo il diritto al rimborso per l’utente (il modello per il rimborso è quello disponibile al seguente link.). La richiesta di rimborso può avvenire secondo le stesse modalità viste per la dichiarazione sostitutiva. |

|

|

Normativa e Prassi di riferimento

|

|||

|

A cura di Pasquale Pirone * Fiscal Focus |

|||